梦见血腥凯诘电商转战港交所:品牌自运营成趋势行业景气度下滑、业绩接连双降 前五大品牌GMV占比超80%

梦见血(✨)腥 炒股就看金麒麟分析师研报,权威,专业,及时,全面(🔁),助您挖掘潜力主题机会!

梦见血腥 出品:新浪财经上市公司研究院

作者:新消费主张/cici

梦见血腥 5月28日,上海凯诘电子商务股(👚)份有限公司(💁)(以下简称“凯诘电商”)正式向港交所提交上市申请书,由中信建投国际担任独家保荐(🥖)人。这是公司继2016年新三板挂牌、2021年A股创业板撤单、2023年沪市IPO终止后的第四次资本市场征程。

此次IPO,凯诘电商拟(🌳)将募集资(🌄)金用于业务运营(🆑)的策略性扩展(🤛)及创新;采购专门(🥦)的技术资源,包括办公系统及各类软件等,以支持品牌合作伙伴的新产(🙀)品开发并提高(📵)运营效率;增加市场推广开支;构建私域社群体系;加强数字营销能力等(📛)。

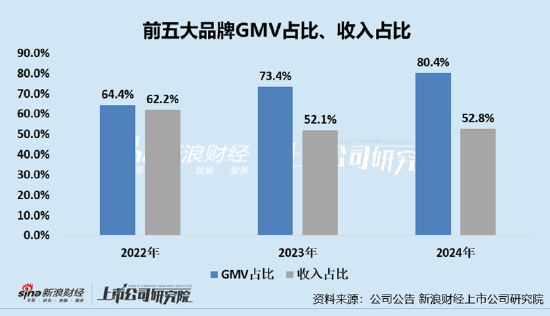

凯诘电商此次冲击港交所胜算几何?首先,从行业赛道来看,随着国际品牌自(🦒)建团队、直播电商的兴起及平台算法规则迭代,美妆代运营行业真经历阵痛期,其“渠道搬运工”角色逐渐被边缘化;其次,公司(😤)业(🌕)绩表现不如4年前,近两年公司的业绩状况均处于“营收、净利润双(🥁)降”及毛利率下滑的状态;最后,公司还存在过度依赖前五大品牌的现象,前五大品牌贡(🕜)献GMV由2022年的64.4%进一步提升至2024年的80.4%。

梦见血腥 再冲资本市场:行业景(🚢)气度下滑、业绩连续双降、毛利率(🗾)净利率持续下滑

凯诘电商最早于2021年6月向深交所创业板提交上市申请(🖤),但于2021年12月主动撤回申请。随后,公司于2022年7月向上交所提交上市辅导备案,但最终于2023年11月终止上(👩)市计划。近日,凯诘电商再次向资本(🅾)市场发起冲击,然而公司所在行业状况、公司的经营状况均发生了一定变化,冲击港交所胜算几何?

首先,对比(🐷)2021年,中国美妆代(🎍)运(🤫)营行业发生了深刻(🛄)的结构性变化,整体呈现增速放缓、市场分化、模式转型的特征。2021年前后,美妆代运营行业年复合增长率约25%,市场规(🛎)模从2020年(🔳)的300亿元向2025年800亿元目标迈进。但近年增速已从峰值回落,流量成本飙升、国际品牌自营化等挑战使得行业整体从高速(⛏)增长转向中速增长阶段。

具体到行业内企业,我们选取了6家行业内上市公(⤵)司,在这6家上市公司中,有4家营收下滑。其中,壹网壹创业绩双降,营收(🚀)下降4.02%,归母净利润下降29.59%;丽人丽妆营收大幅度下滑、归母净利润转亏,营收同比下降37.44%,归母净利润同比下降182.64%;凯淳股份、优趣汇(🔧)营收分别同比下降33.91%、22.32%。

梦见血腥 具体来看凯诘电商,公司近年来经营表现亦难容(☝)乐观。2022 - 2024年,其营收与净利润连续三年下滑,毛利率逐年走低,核心客户结构也发生显著变化。

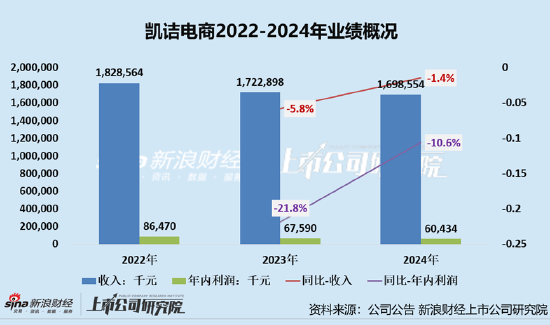

梦见血腥 首先,从业绩表现来看2022年后公司营收(🌏)、归母净利润持续下滑。2022-2024年,凯诘电商共实现营收18.29亿元、17.23亿元、16.99亿元,2023、2024年分别下降5.8%、1.4%;共实现归母净利润0.86亿元、0.68亿元、0.6亿元,2023、2024年分别下降21.8%、10.6%。

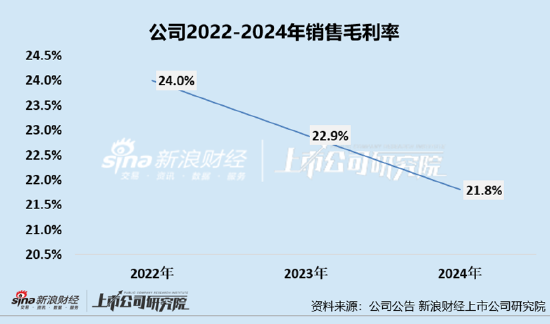

其次,从盈利能力参考指标来看,2022年后公司销售毛利率、销售净利率亦持续下滑。2022-2024年,公司(🐅)的销售毛利率分别为24%、22.9%、21.8%。同事(🗼)公司to-C业务、to-B业务的毛利率不同程度下滑,其中,to-C业(🆒)务的毛利率由2023年的27.0%下降至2024年的25.8%,而我(👀)们的to-B业务毛利(🚍)率由2023年的11.7%减少至2024年的11.2%。

公司的净利率也呈下滑趋势,2022-2024年,公司净利率分别为4.7%、3.9%、3.6%。

品牌代(🗺)运营商的日子不好过、GMV增长收入(⚽)却下滑 前五大品牌GMV占比超80%

通过招股书,我们看到公司的GMV在增长,但营收却接连下滑。2022-2024年,凯诘电商的GMV稳步增长,分别为81.78亿元、100.02亿元及134.59亿元;相反收入却接连下滑,分别为18.29亿元、17.23亿元、16.99亿元。凯诘电商的GMV增长与收(🏫)入下滑的“剪刀差”,或暴露当下品牌代运营行业困(🌹)境。

凯诘电商为加速存货周转,战略转向食品等低毛利产品的大规模铺货。食品类产品毛利率普遍低于美妆等品类,虽然GMV随销量增长攀升,但实际收(🤮)入被低毛利产品结构严重稀释。

梦见血腥 除此之外,从营收结构到盈利模式(🕥),前五大品牌的影响已深入其业务基因,这种看似稳定的合作关系正成为悬在企业头顶的达摩克利斯之(😽)剑。

据公司招股书,截至目前,公司已服务超200家品牌,其中包括100个品牌。但是,公司收入、GMV均存在过度(😻)依赖前五(😊)大品牌的现象,2022-2024年,前五大品牌合(🤭)作伙伴相关的商品交易总额(按商品交易总额排名)分别占公司商品交易总额约64.4%、73.4%及80.4%。但是收入贡献却未能达到如此比重,2022年-2024年,凯诘电商来自前五大品牌合作伙伴的收入分别占总收入约62.2%、52.1%及52.8%。

梦见血(🎋)腥 除此之外,前五大客户GMV占比从2022年的64.4%升至2024年的80.4%,但收入贡献率增幅显著低于GMV增幅。这或表明,国际品牌自营化趋势下,凯诘电商对核心客户的议价能力或持续减弱,例如客户通过降低佣金率、分摊营销费用等手段挤压代运(🥩)营商利润空间。

相关链接:

- 推荐持续更新丨伊朗伊斯兰革命卫队总司令被以色列暗杀,两名核科学家遭袭身亡

- 西藏开建世界海拔最高塔式光热电站,年减排二氧化碳 16.5 万吨

- 佩通坦得知泰总理不能买彩票后抱怨 规定真奇怪

- 国家邮政局:今年5月中国快递发展指数同比增长5.7%

- “歼-10C”揭示两岸军力悬殊 国台办:“以武拒统”是自寻绝路

- 松下推出 CS88 变频微蒸烤炸一体机:配红外传感器支持“靶向微波”,7499 元(国补后 6749.1 元)

- 李斌:蔚来今年有 9 款新车上市,包括乐道 L90、第三代 ES8 等

- 奇瑞智驾全球布局油电平权引领行业新风尚

- 人工智能如何赋能科学研究专家学者呼吁人机协同智智与共

- 极石汽车 5 月交付 1236 台,今年销量持续增长

相关新闻

- 梦见血腥美国股市:标普500指数重挫 中东冲突恶化令华尔街系紧安全带详细阅读

美股下跌,以色列对伊朗发动军事袭击并招致德黑兰的报复后,投资者大举涌入避险资产,交易员担忧中东冲突恐演变为更广泛的全球经济冲突。 标普500指...

2025-06-1411

- 梦见血腥国防部:要求日方停止危险挑衅行径详细阅读

中新网6月13日电 6月13日下午,国防部新闻局副局长、国防部新闻发言人蒋斌大校就近期涉军问题发布消息。记者:日本防卫省近日称,中国两艘航母首次同...

2025-06-1496

- 梦见血腥创新药基金年内净值增长明显 基金经理看好产业未来发展详细阅读

本报记者 王 宁 今年以来,医药类基金净值增长表现强劲,占据各类产品榜单靠前位置。 Wind资讯数据显示,截至6月13日,在全市场逾万只产...

2025-06-14110

- 梦见血腥华尔街大行之后,沃尔玛、亚马逊也要发行稳定币?详细阅读

来源:华尔街见闻 沃尔玛、亚马逊等跨国巨头正探索发行自有稳定币,意图节省每年数十亿美元手续费的同时,对传统支付体系发起最直接的挑战。 据《...

2025-06-14116

- 梦见血腥奥地利校园枪击案死亡人数升至11人 枪手作案动机不明详细阅读

中新社北京6月11日电 维也纳消息:奥地利施蒂里亚州首府格拉茨市当地时间10日上午发生一起校园枪击案,造成包括枪手在内的10人当场死亡。多家媒体1...

2025-06-14117

- 梦见血腥美国白宫着手审查SpaceX联邦合同详细阅读

美国白宫着手审查SpaceX联邦合同 据央视新闻,当地时间6月13日,记者获悉,知情人士发布消息称,本月早些时候,美国白宫指示国防部和国家航空...

2025-06-14122

- 梦见血腥英国外交部:正与印度当局合作调查坠机事件详细阅读

中新社伦敦6月12日电 (记者 欧阳开宇)当地时间6月12日,英国外交部在官方网站上发表声明称,英国正与印度当局合作,紧急调查坠机事件,并为相关人...

2025-06-14125

- 梦见血腥海光信息吸并中科曙光145家机构登门调研详细阅读

专题:重组新规后首单!海光信息拟吸收合并中科曙光 证券时报记者聂英好 本周(6月9日—6月13日)A股市场小幅回调,上证指数全周下跌0.25...

2025-06-14128