梦见血腥时隔半年再定增!张家口银行频频补充资本背后,盈利能力亟待改善

梦见血腥 来源:机构之家

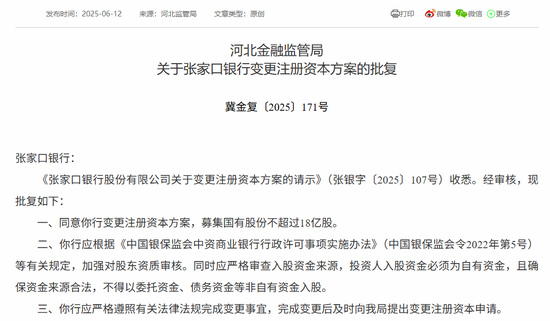

梦见血腥 6月12日,国家金融监管总(🍳)局河北监管(🌁)局发布《关于张家口银行变更注册资本方案的批复》(冀金复(2025)171号),同意张家口银行变更(🌎)注册资本方案,募集国有股份不超(🏥)过18亿股。

梦见血腥 资本水平接近红线,时隔半年再定增

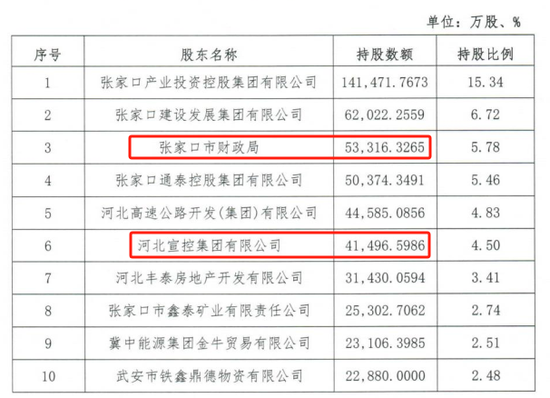

梦(🔴)见血腥 值得注意的是,该行在去年底已历经一次增资扩股,据今仅半年时间,指向其“补血”之急迫。2024年12月11日,河北监管局同意张家口银行增资6.12亿元,注资由86.11亿(🕤)元增至92.23亿元。同年11月26日,监管同意张家(🐏)口市财政局增持张家口银行4.08亿股(✊)股份。增持后,张家口市财政局合计持有该行5.33亿股股份,持股比例为5.78%。

与之相应的,张家口银行也火速完成了增资计划。根据该行披露的2024年年报显(🆕)示,截止去年末,张家口市财政局已新晋该行前十大股东之列,以5.33亿股的持股数位列第三大股东,占据彼时张家口银行6.12亿增资的绝大多数;与此同时,第六大股东(🚦)河北宣控集(🔍)团也有所增持,持股(🐲)比例提升至4.50%。

何故张家口银行时隔半年再度增资扩股?这背后,国有股东对其支持是一方面,而“青黄不接”的资本水平则是核心原因。对于银行而言,只有足够的资本金支持下才能源源不断进行信贷投放和金融投资;与此同时,不同类型的资产投放则对应不同风险权重,这也成为(🤦)监管约束银行资金无序投放的重要利器,同时动态调整的风险权重则能因时制宜引导银行调整其资产布局。

从数据来看,张家口银行近几年资本水平整体下滑,截止2025年一季度末,三项资本充足率分别为7.96%、9.59%和11.57%,其中核心一级资本充足率下降尤甚,以2020年对应数据为锚,期间下滑幅度高达113BP。这其中差距的主要原因在于(🚣)核心一级资本补充手段较为狭窄,并不能依仗于外部资本债券等灵活手段,只能通过内生留存、定增等手段。随着核心一级资本的整体回落,并在近几年基本在8%左右徘(💂)徊,这一表现已经非常接近于监管要求7.5%的底线水平。除此之外,去年末定增效果曾带来短暂反弹(2024年核心一级(🤰)资本充(🎴)足率回升19BP至8.08%),但“药效”过后,今年一季度末核心一级资本水平又掉落至8%以下,进而(😀)加深了张家口银行的“焦虑(⏮)症”。

改善盈利水平是关键(🦇)

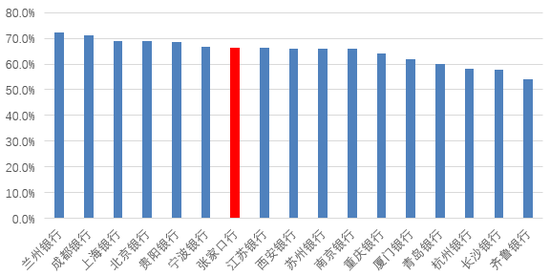

梦见血腥 为何在频频定增扩股背景下,张家口银行资本水平仍显得“紧巴巴”?事实上(⭕),银行的资本水平表现与(🍣)其“节流开源”息息相关,何以做到“节流”?在不放弃扩表的背景下,将资金投向风险占用更低的资产(🕝)是当前的较好选择。从这一点来看,张家口银行实际资产摆布倒是较为合理。以张家口(💵)银行“风险加权资产/总资产”这一综合指标来看,其于2024年末录得(🍝)66.35%,在上市同(➗)业中处于中游水平,体现其资本利用效率中规中矩。

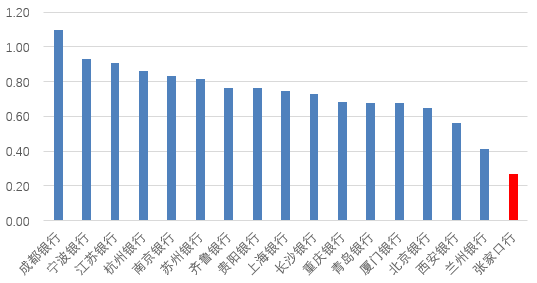

梦(🏵)见血腥 由此可见,张家口银行“资本病”问题应在内生资本补充方(🌔)面,即“(🤴)开源”不足。财务数据更是印证了这一推断。2024年,张家口银行ROA(总资产净利率)仅(🍴)为(☕)0.27%,考虑到杠杆因素,ROE(净资产收益率)仅为3.87%,不仅是较前几年水平进一步下滑,横向来看远不及行业平均水平。这也意味着,张家口银行孱弱的盈利表现,根本无法做到内生增长补充资本正(📘)向循环,亟需外界(🛃)帮助方能适应当下的经营现状。从长远来看,该模式并不(🏝)具备可持续性,改善盈利能力成为当下之急。

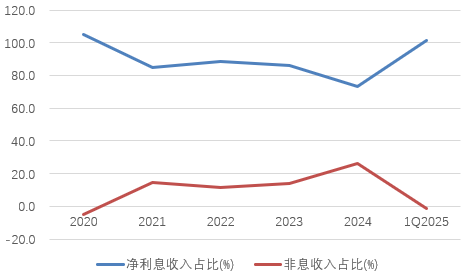

梦见血腥 是什么成为张家口银行盈利路上的拦路虎?结合ROE和ROA行业比较情况,杠杆因素并非主要,盈利结构过于单一,以及各项成本偏高,挤压了该行的盈利空间。从过去几年的收入结构来看,净利息收入占(🖇)比基本都在八成以上,部分年(✨)份中考虑到非息收入亏损,净利息收入苦苦杠大梁,因而占比一度超过100%!(例如2020年,2025年一季度)。发展中间业务(😤),拓宽盈利渠道始终是银行业发展的未来方(😆)向。在当前(🕜)息差下行的背景下,张家口银行希冀盈利能力进一步上台阶,重视并发展中间业务势在必行。

从成本端来看,考虑到张家口(🎭)银行当前资产质量相对薄弱(🐬),且风险抵御能力有所不足,这意味着近几年均有提足拨备的压力,从而抬高了信用成本。从数据来看,2022年张家口银行不良率(🎧)一(🎉)度高居3.0%,同时拨备覆盖率仅为129%,对此该行加大坏账处理和(👏)拨备计提,其中计提拨备在收入中占比整体提升,2024年已经高至59.2%的水平。截止2024年末,该行不良率录得1.99%,同期拨备覆盖(🙃)率为161%,尽管较前几(💺)年有所改善,但整体仍处于行业中偏弱水平,有待进一步改善。此外,该行业务管理费用占比在过去几年回(🧟)落后,仍处于绝对较高水平,2024年为33.6%(同期上市城商行(❌)平均成(🐹)本收入比为30.1%),有待进一步改善并释放盈利空间。

相关链接:

- 文旅部组织对8省区文旅市场安全隐患开展暗访抽查

- 银河系与仙女座星系会不会发生碰撞?研究称可能性或比预估更小

- 科技昨夜今晨 0609:鸿蒙电脑版微信采用跨平台开发;比亚迪李云飞回应“常压油箱”和“车圈恒大”话题;小米 SU7 Ultra 将登陆《GT 赛车 7》...

- 消息人士:特朗普无意与马斯克进行通话

- 每分钟阅读6000字,一天看72本书?媒体调查儿童全脑开发乱象

- 推荐持续更新丨加州欲阻止特朗普政府向洛杉矶派兵,美法官定于12日举行听证会

- 小鹏 G7 汽车六色车漆官图公布,6 月 11 日开启全球首秀

- 何以中国·行走海南|看山见海,纵身入山海

- 上海虹桥国际机场迎来首批阿根廷免签旅客

- 从街区到小镇 邯郸多场景解码文化“出圈”

相关新闻

- 梦见血腥考虑中小保险公司实际困难 保险业新会计准则获准“暂缓执行”空间详细阅读

作为企业展示经营成果的重要窗口,财务报表对企业价值评估、市场评价的影响不言而喻。为推动保险公司财务报表与国际标准接轨,提高保险公司财务报表质量,财政部...

2025-06-1461

- 梦见血腥大宗商品综述:中东冲突刺激油价大涨、黄金走高 基本金属价格下跌详细阅读

以色列空袭伊朗核设施、后者誓言报复引发投资者担忧中东地区爆发大范围冲突,原油价格周五大涨。避险需求也推动黄金走高,但拖累铂金以及伦敦市场基本金属走...

2025-06-14109

- 梦见血腥今日视点:国产创新药迎来价值重估详细阅读

■ 张 敏 今年以来创新药板块迎来上涨行情,A股创新药指数、香港恒生创新药指数整体上涨,多家港股创新药上市公司股价年内涨幅超100%。 国...

2025-06-14120

- 梦见血腥特朗普任内首份公开财务披露报告:去年从加密货币企业进账5735万美元详细阅读

北京时间6月14日早间消息,特朗普公布其任内首份财务报告。报告显示,去年从加密货币企业进账5735万美元成最大收入来源之一。 特朗普的财务报告...

2025-06-14121

- 梦见血腥伊朗国防部长:伊方永不接受、严禁谈判“军事限制”详细阅读

中新社北京6月11日电 德黑兰消息:伊朗国防部长纳西尔扎德11日就伊朗与美国的间接会谈表示,伊朗永远不接受军事限制,严格禁止就此问题进行谈判。...

2025-06-14124

- 梦见血腥哈萨克斯坦最大物流运输枢纽建成投用详细阅读

中新网天津6月13日电 (记者 周亚强)记者13日从驻津央企中建六局获悉,由该局与中建丝路建设投资有限公司联合承建的哈萨克斯坦目前最大物流运输枢纽...

2025-06-14138

- 梦见血腥印度空难调查聚焦发动机与襟翼问题 印方下令对787机队全面安检详细阅读

印度航空一架载有242人的波音787-8梦幻客机日前坠毁,造成逾240人遇难。据知情人士周五透露,印度已针对该起事故展开调查,调查重点集中在发动机...

2025-06-14137

- 梦见血腥工业和信息化部:支持符合条件的计量机构上市融资详细阅读

◎记者 李雁争计量是制造业的重要技术基础之一。近日,工业和信息化部发布关于制造业计量创新发展的意见(简称“意见”)。以实现精密测量为目标,提出了三方...

2025-06-14140